Apakah BMRI sudah lebih baik dari BBCA?

Jika ditanya apakah bank terbaik di Indonesia saat ini, kira-kira bank apa yang pertama kali dipikirkan? Saya coba tanya ke beberapa teman dan jawabannya semua sama yaitu BCA. Alasannya bervariasi mulai dari satpam dan CS yang ramah sampai dengan bunga kredit yang lebih rendah dibandinkan bank lain. Secara market cap, BBCA saat ini memang masih merupakan the most valuable company di Indonesia.

Di sisi lain, ada bank dengan kinerja yang sangat baik dalam beberapa tahun terakhir ini. Yes, it’s BMRI!

Kinerja BMRI dalam 5 tahun belakangan bisa dibilang sangat impresif. Lantas apakah BMRI akan menyaingi atau bahkan sudah mengambil posisi BBCA sebagai bank terbaik? Saya akan coba bahas dalam tulisan ini.

Pertumbuhan Aset dan DPK

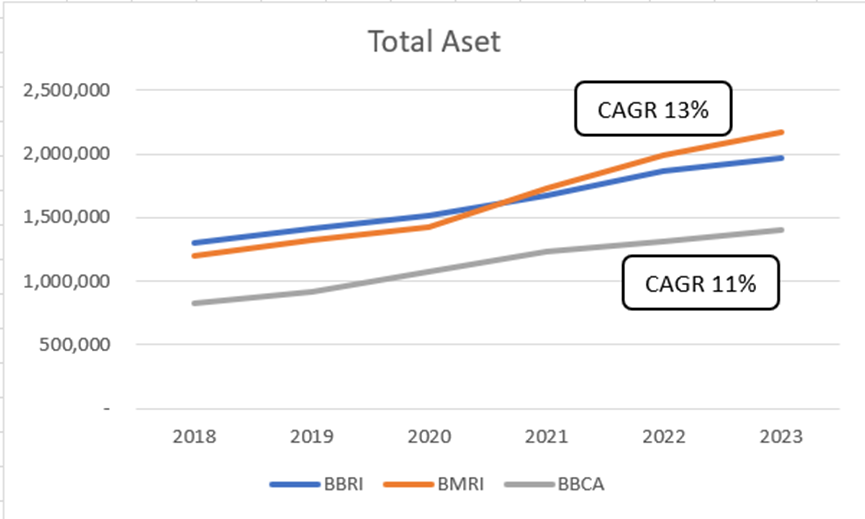

Pertumbuhan total aset BMRI dalam 5 tahun terakhir merupakan yang terbaik di antara The Big 4. Total aset BMRI tumbuh dari 1,2 triliun pada tahun 2018 menjadi 2,1 triliun pada tahun 2023 dengan CAGR sebesar 13% vs BBCA yang tumbuh dengan CAGR 11% pada periode yang sama. Bahkan pada tahun 2021 BMRI mengambil tahta BBRI sebagai bank dengan aset terbesar di Indonesia.

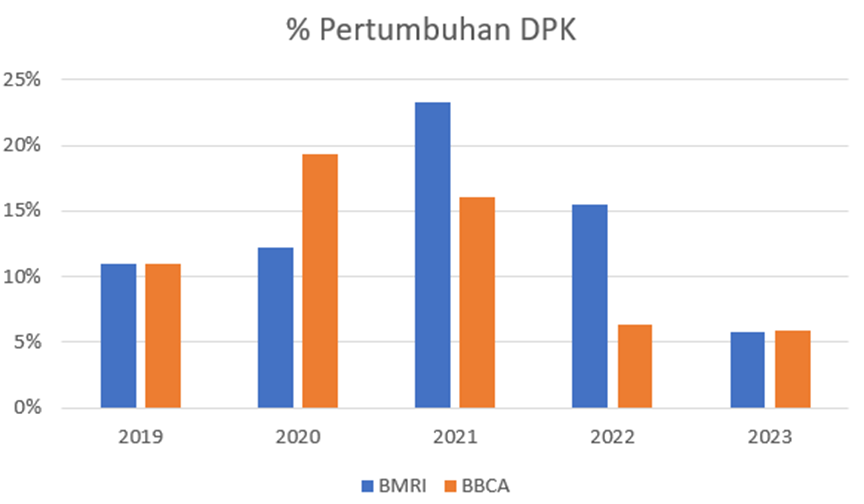

Pertumbuhan aset BMRI tidak lepas dari keberhasilan BMRI dalam mengumpulkan DPK. Dalam 5 tahun terakhir DPK BMRI sudah bertumbuh hampir 2x lipat dari 840 milyar menjadi 1,5 triliun. Aplikasi Livin dan Kopra dari BMRI bisa dibilang sangat sukses. Pada tahun peluncurannya di 2021, DPK BMRI tumbuh sebesar 23%. Bahkan pada tahun 2022, DPK BMRI tumbuh double digit sedangkan BBCA hanya tumbuh 6%.

{kind=link}

Peningkatan DPK BMRI diiringi oleh peningkatan CASA dari 64% pada tahun 2018 menjadi 74% pada tahun 2023. Secara CASA BMRI memang belum bisa menyaingi BBCA sebagai rajanya CASA sejak lebih dari satu dekade terakhir. Tapi bagaimanapun porsi CASA BMRI patut dikatakan sangat baik.

Jika dinilai dari tingkat pertumbuhan DPK, maka BMRI vs BBCA 1-0 !

Cost of Fund & Net Interest Margin

Dengan porsi CASA yang semakin mendekati BBCA dan pertumbuhan DPK yang lebih baik dari BBCA, lantas bagaimana dengan Cost of Fund (CoF) nya?

Dari tabel di atas kita bisa lihat bahwa CoF BMRI masih lebih tinggi dibandingkan dengan BBCA. Hal ini bisa menunjukkan bahwa BMRI harus “membayar” lebih mahal kepada para nasabah untuk menyimpan uangnya di BMRI.

Hal ini juga menunjukkan bahwa nilai tawar BBCA masih lebih tinggi dari BMRI. Para nasabah rela dibayar “lebih murah” oleh BBCA untuk setiap uang yang mereka taruh di BBCA.

Secara Cost of Fund, BBCA memang belum tertandingi. CoF BBCA masih merupakan yang terendah di antara The Big 4 atau bahkan di antara seluruh bank di Indonesia.

Dengan profil kredit BMRI dan BBCA yang hampir sama yaitu menyasar kredit kepada korporasi, dengan CoF yang rendah, otomatis secara Net Interest Margin (NIM) BBCA masih lebih juara. NIM BBCA vs BMRI 6,2% vs 5,4% pada tahun 2023.

BMRI vs BBCA 1-1 !

Non Performing Loan

Dengan jumlah DPK yang meningkat, secara otomatis maka kredit yang diberikan oleh juga mengalami peningkatan. Pertanyaannya seberapa prudent kredit yang disalurkan oleh BMRI?

Jika kita lihat perbandingan NPL Bruto kedua bank, maka bisa disimpulkan bahwa penyaluran kredit oleh BBCA masih lebih baik daripada BMRI. NPL Bruto BBCA hampir selalu dibawah 2%, sedangkan BMRI rata-rata masih berada di atas 2% dalam 6 tahun terakhir.

Dari sini kita bisa menilai bahwa BBCA masih lebih prudent dalam menyalurkan kredit dibandingkan dengan BMRI. Dalam satu dekade terakhir pun NPL Bruto BBCA merupakan yang terbaik di antara The Big 4. Kehati-hatian BBCA dalam menyalurkan kredit dan kepiawaian BBCA dalam mencari debitur berkualitas memang belum tertandingi.

Tapi jika kita lihat dari sudut pandang lain yaitu secara trend, kita bisa lihat bahwa NPL BMRI dalam trend yang membaik. Pada tahun 2023, NPL menyentuh 1,2% bahkan lebih rendah dari BBCA.

Tidak menutup kemungkinan manajemen BMRI ke depannya bisa menyaingi BBCA dalam menjaga kualitas kredit yang diberikan.

But still, BBCA > BMRI dalam kualitas kredit. BMRI vs BBCA 1-2 !

Cost Efficiency Ratio

Untuk melihat efisiensi perusahaan, saya lebih senang menggunakan Cost Efficiency Ratio (CER) dibandingkan dengan Beban Operasional / Pendapatan Operasional atau yang lebih sering disebut BOPO. Alasannya karena BOPO mengandung beban CKPN yang dimana beban CKPN adalah suatu hal yang menurut saya perlu dilihat sendiri karena berhubungan dengan seberapa prudent bank dalam penyaluran kreditnya. CER hanya memperhitungkan beban operasional lainnya seperti beban karyawan, listrik, air, dll sehingga lebih mencerminkan efisiensi bank secara operasional.

Lalu mana yang menjalankan bisnisnya dengan lebih efisien? Jawabannya BBCA. Jika kita lihat Cost Efficiency Ratio (CER), efisiensi BMRI baru mengalami perbaikan pada tahun 2022 dan 2023. Cukup kontras bila dibandingkan dengan BBCA yang sejak tahun 2018 hingga sekarang trend CER nya terus membaik.

Tapi yang menarik adalah BMRI terutama pada tahun 2023 ini mengalami penurunan CER yang sangat signifikan, bahkan sudah mendekati BBCA. BMRI bahkan sudah menjadi peringkat 2 dari antara The Big 4.

Perkembangan BMRI memang sangat menarik dan layak untuk dijadikan perhatian. Apakah BMRI akan menjadi bank paling efisien? Who knows, tapi BBCA masih menang dalam hal efisiensi saat ini. BMRI vs BBCA 1-3 !

Profitabilitas

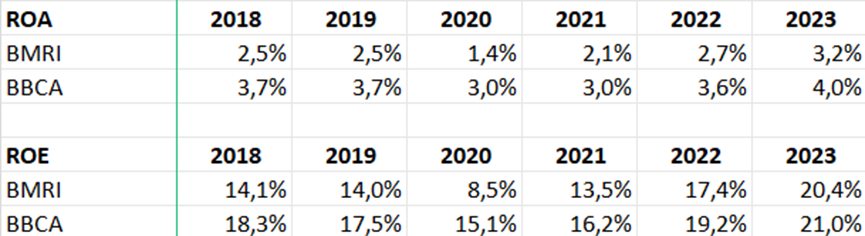

Jika berbicara mengenai bisnis, tentu semua akan berujung pada profitabilitas. Untuk mengukur profitabilitas perusahaan bank, saya akan menggunakan parameter Return on Asset (ROA) dan Return on Equity (ROE).

Dari ROE maupun ROA sejak tahun 2018, BMRI belum pernah sekalipun mengalahkan BBCA. BBCA masih menjadi juara pertama di antara The Big 4 dalam hal profitabilitas.

Tapi sama dengan parameter sebelumnya, BMRI dalam beberapa tahun ini menunjukkan peningkatan performa yang sangat pesat. ROE naik dari 14,1% di tahun 2018 menjadi 20,4% di tahun 2023. Bahkan pada tahun 2021 BMRI sudah menyalip BBRI dalam hal profitabilitas dan menjadi posisi kedua dari antara The Big 4. Again, such an impressive performance.

Dalam hal profitabilitas, BBCA masih mengungguli BMRI. Dengan ini, maka skor akhir menjadi :

BMRI vs BBCA 1-4

Kesimpulan

Saya pribadi masih setuju bahwa BBCA masih merupakan bank yang terbaik di Indonesia saat ini. Tapi apakah BBCA masih akan menjadi yang terbaik dalam satu dekade ke depan? Mungkin iya, tapi BBCA saat ini juga mengalami persaingan yang semakin ketat dengan bank-bank lain baik BUMN ataupun swasta yang semakin meningkatkan kualitas layanannya. Butuh kerja keras dari manajemen BBCA untuk bisa mempertahankan posisinya saat ini. Ada pepatah : Mempertahankan lebih sulit daripada meraih.

Di sisi lain, pertumbuhan BMRI sangat berkesan dalam beberapa tahun belakangan ini. Jika kita investor pemula, saham yang paling populer adalah BBCA dan BBRI sampai disebut saham sejuta umat. Tidak salah kedua bank tersebut menjadi populer karena track record kinerja mereka yang selalu menjadi Top 2 dalam sektor perbankan. Tapi saat ini BMRI sudah mengungguli BBRI dalam banyak hal. Apakah BBRI masih layak disebut bank nomor 2 terbaik? You decide.

Jika kalian tertarik dengan saham di sektor perbankan, saya bisa bilang bahwa BMRI layak diteliti lebih lanjut. BMRI itu seperti bank besar tetapi seperti dalam mode growth. Dari sisi valuasi, BMRI belum dihargai lebih premium dibandingkan BBRI, walaupun kinerjanya bisa dikatakan melebihi atau paling tidak menyamai BBRI.

Jika teman-teman suka dengan tulisan-tulisan saya, kalian bisa subscribe supaya kalian mendapatkan notifikasi apabila saya memposting tulisan-tulisan berikutnya.

Disclaimer: Ini bukan ajakan untuk membeli atau menjual saham. Tulisan ini hanya dibuat hanya untuk berbagi pandangan dan sebagian merupakan jurnal investasi pribadi. Setiap orang bertanggung jawab terhadap keputusan investasinya masing-masing. Saya mempunyai posisi investasi di BBRI.